倒産とは「手元資金がなくなる」状態です。

借入をしていれば、お金がなくなることを未然に防ぐ

事ができます。

倒産とは「手元資金がなくなる」状態です。

借入をしていれば、お金がなくなることを未然に防ぐ

事ができます。

財務体質の強化も、社長が決算書を説明できることも、

非常に大切なことですが、その前に

「そもそも付き合うべき銀行は合っているのか?」、

「交渉時に必要な利益はきちんと出ているのか?」など、

やるべきことはたくさんあります。

財務体質の強化も、社長が決算書を説明できることも、

非常に大切なことですが、その前に

「そもそも付き合うべき銀行は合っているのか?」、

「交渉時に必要な利益はきちんと出ているのか?」など、

やるべきことはたくさんあります。

借入は男女関係のような「本命一筋」ということは

重要ではありません。むしろ複数取引をする方が

情報収集や、借入金額が増えるなど、

メリットは多いのです。

借入は男女関係のような「本命一筋」ということは

重要ではありません。むしろ複数取引をする方が

情報収集や、借入金額が増えるなど、

メリットは多いのです。

企業の存続に欠かすことのできない資金繰り。

経営が順調にいっている時こそ、将来を見据えた資金調達が必要です。

いざという時、金融機関からの融資を受けやすくする企業体質を共に考え、

資金調達のお手伝いをいたします。

借入をしたいけれど、どのようにすれば良いか解らない。

銀行との交渉をスムーズするためのアドバイスが欲しい。

借入に有利な条件を引き出すための交渉をしたい。

銀行借入のタイミングやポイントを知りたい。

新規取引銀行の見つけ方を知りたい。

今の取引銀行は適切なのか知りたい。

交渉に必要な利益が出せなかった(赤字)の場合のアドバイスが欲しい。

借入をしたいけれど、どのようにすれば良いか解らない。

銀行との交渉をスムーズするためのアドバイスが欲しい。

借入に有利な条件を引き出すための交渉をしたい。

銀行借入のタイミングやポイントを知りたい。

新規取引銀行の見つけ方を知りたい。

今の取引銀行は適切なのか知りたい。

交渉に必要な利益が出せなかった(赤字)の場合のアドバイスが欲しい。

融資を受けやすい企業体制にしておく

融資を受けやすい企業体制にしておく

融資を受けやすい決算書の作成

銀行から信用を受けやすくするための、プランとリスクヘッジの準備

借入条件や金利の交渉をスムーズにするために、あらかじめ適正条件を定めておく

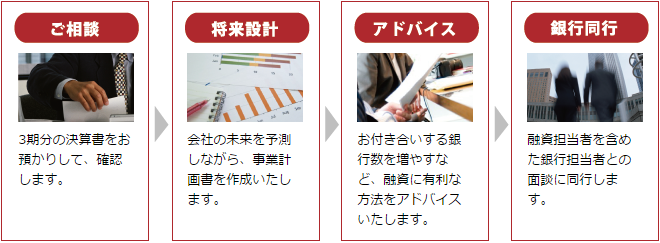

ご相談の流れ

銀行借入支援のコンサルティング費用

| 決算書診断・分析 | 50,000円~ |

|---|---|

| 融資相談(借入申込書作成) | 1枚10,000円~ |

| 融資相談(事業計画作成) | 1枚20,000円~ |

| 融資サポート | 融資額×3%~5% |

| 銀行同行(決算報告) | 1行につき30,000円~ |